Anggaran Tenaga Kerja

Pada setiap perusahaan tentu ada biaya yang dikeluarkan untuk keperluan buruh. Buruh atau tenaga kerja, merupakan salah satu faktor produksi yang utama dan yang selalu ada dalam perusahaan, meskipun pada perusahaan tersebut sudah digunakan mesin-mesin. Mesin yang bekerja dalam perusahaan tentu saja perlu ditangani oleh tenaga manusia, meskipun mesin-mesin zaman sekarang sudah banyak yang bersifat otomatis. Tenaga Kerja yang bekerja di pabrik dikelompokkan menjadi dua yakni:

- tenaga kerja langsung dan,

- tenaga kerja tak langsung,

Tenaga kerja langsung pengertiannya pada prinsipnya terbatas pada tenaga kerja di pabrik yang secara langsung terlibat pada proses produksi dan biayanya dikaitkan pada biaya produksi atau pada barang yang dihasilkan. Sedangkan tenaga kerja tak langsung pengertiannya terbatas pada tenaga kerja di pabrik yang tidak terlibat secara langsung pada proses produksi dan biayanya dikaitkan pada biaya overhead pabrik.

Hal-hal yang perlu dipertimbangkan dalam perencanaan tenaga kerja antara lain adalah:

- Kebutuhan tenaga kerja.

- Pencarian atau penarikan tenaga kerja.

- Latihan bagi tenaga kerja baru.

- Evaluasi dan spesifikasi pekerjaan bagi para tenaga kerja.

- Gaji dan upah yang harus diterima oleh tenaga kerja.

- Pengawasan tenaga kerja.

JENIS TENAGA KERJA

Untuk kepentingan penyusunan anggaran dan perhitungan harga pokok produk maka biasanya tenaga kerja dibagi menjadi:

- Tenaga kerja langsung.

- Tenaga kerja tak langsung.

Di muka telah diuraikan tentang bahan mentah langsung dan tak langsung yang pada dasarnya sama sifatnya dengan tenaga kerja langsung dan tak langsung ini.

Tenaga kerja langsung mempunyai sifat-sifat:

- Besar kacilnya biaya untuk tenaga kerja jenis ini berhubungan secara langsung dengan tingkat kegiatan produksi.

- Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya variabel.

- Umumnya dikatakan bahwa tenaga kerja jenis ini merupakan tenaga kerja yang kegiatannya langsung dapat dihubungkan dengan produk akhir (terutama dalam penentuan harga pokok).

Dikategorikan sebagai tenaga kerja langsung antara lain adalah para buruh pabrik yang ikut serta dalam kegiatan proses produksi dari bahan mentah sampai berbentuk barang jadi.

Sedangkan tenaga kerja tidak langsung mempunyai sifat-sifat:

- Besar kecilnya biaya untuk tenaga kerja jenis ini tidak berhubungan secara langsung dengan tingkat kegiatan produksi.

- Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya yang semi fixed atau semi variable. Artinya biaya-biaya yang mengalami perubahan tetapi tidak secara sebanding dengan perubahan tingkat kegiatan produksi.

- Tempat bekerja dari tenaga kerja jenis ini tidak harus selalu di dalam pabrik, tetapi dapat diluar pabrik.

Apabila tenaga kerja jenis ini bekerja dalam lingkungan pabrik maka biaya yang dikeluarkan untuk mereka dikelompokkan ke dalam Anggaran Biaya Overhead Pabrik.

PERSIAPAN-PERSIAPAN DALAM PENYUSUNAN ANGGARAN TENAGA KERJA

Sebelum menyusun anggaran tenaga kerja perlu ditentukan terlebih dahulu dasar satuan utama yang digunakan untuk menghitungnya. Kerap kali ditemui dalam praktik yakni satuan hitung atas dasar jam buruh langsung (Direct Labor Hour/DHL) dan biaya buruh langsung (Direct Labor Cost). Dalam persiapan penyusunan anggaran ini terlebih dahulu dibuat manning table.

Manning table, merupakan daftar kebutuhan tenaga kerja yang menjelaskan:

- Jenis atau kualifikasi tenaga kerja yang dibutuhkan.

- Jumlah masing-masing jenis tenaga kerja tersebut pada berbagai tingkat kegiatan.

- Bagian-bagian yang membutuhkannya.

Manning table disusun sebagai hasil perkiraan langsung masing-masing kepala bagian Perkiraan ini dapat dilakukan dengan berdasarkan judgment saja, tetapi dapat pula dengan berdasarkan pengalaman-pengalaman pada waktu-waktu yang lalu, dengan berpedoman pada tingkat kegiatan perusahaan. Setelah itu lalu dihitung jam buruh langsung untuk masing-masing jenis barang yang dihasilkan atau masing-masing bagian tempat mereka bekerja. Jam buruh langsung ini dapat dihitung dengan berbagai cara, di antaranya dengan analisa gerak dan waktu.

Analisis gerak yaitu pengamatan terhadap gerakan-gerakan yang dilakukan dalam rangka proses produksi satu jenis barang tertentu. Sedangkan analisa waktu yaitu perhitungan terhadap waktu yang dibutuhkan untuk setiap gerakan yang dilakukan dalam rangka proses produksi. Sebagai hasil dilakukannya analisa gerak dan waktu ini akan diperoleh waktu standart yang diperlukan untuk menyelesaikan satu unit barang tertentu, yang dinyatakan dengan DLH /Direct Labor Hour.

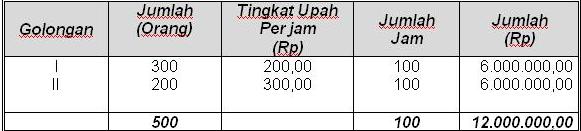

Setelah dihitung jam buruh langsung untuk masing-masing jenis barang, kemudian dibuat perkiraan tentang tingkat upah rata-rata (average wage rate) untuk tahun anggaran yang bersangkutan. Cara yang termudah untuk mencari tingkat rata-rata per orang per jam buruh langsung adalah dengan membagi jumlah rupiah yang dikeluarkan untuk membayar tenaga kerja langsung dengan jumlah jam tenaga kerja langsung yang diperlukan.

Contoh:

Dalam sebuah perusahaan, tenaga kerja langsung pada pabrik digolongkan menjadi 3 tingkatan yakni golongan I, II dan III.

Upah par jam buruh langsung masing-masing golongan adalah :

Golongan I = Rp 150,00/orang/DLH

II = Rp 200,00/orang/DLH

III = Rp 250,00/orang/DLH

Jumlah masing-masing golongan adalah:

Golongan I = 50 orang

II = 20 orang

III = 5 orang +

Jumlah = 75 orang

Tingkat upah rata-rata tenaga kerja langsung perusahaan tersebut (perorang per DLH) dapat dihitung sebagai berikut:

Tingkat upah rata-rata =1.275.000/7.500 = Rp170,00/DLH.

Catatan:

Perlu diperhatikan bahwa tingkat upah rata-rata dapat berubah apabila terjadi perubahan ratio dalam penggunaan tenaga kerja, seperti:

- Ratio kuantitas masing-masing golongan tenaga kerja.

- Ratio tingkat upah masing-masing golongan tenaga kerja.

Misalnya :

Data historis (tahun 2003) menunjukkan :

Tingkat upah rata-rata =12.000.000/50.000 = Rp240,00

Pada tahun 2004, akan diadakan kenaikan pangkat 50 orang golongan I ke golongan II. Sehingga pada tahun 1984 terjadi perubahan ratio kuantitas masing-masing golongan yakni:

Akibatnya tahun 2004 akan terjadi perubahan tingkat upah, menjadi Rp250,00 per orang per DLH.

Perhitungannya sebagai berikut:

Tingkat upah rata-rata =12.000.000/50.000 = Rp250,00

FUNGSI PERENCANAAN DAN PENGAWASAN DARI

ANGGARAN TENAGA KERJA

Penyusunan secara baik dari Anggaran Tenaga Kerja dapat mendatangkan beberapa manfaat bagi perusahaan, seperti:

- Penggunaan tenaga kerja secara lebih efisien karena rencana yang matang.

- Pengeluaran/biaya tenaga kerja dapat direncanakan dan diatur secara lebih efisien.

- Harga pokok barang dapat dihitung secara tepat.

- Dipakai sebagai alat pengawasan biaya tenaga kerja.

PT La Tour d’Eviand mempunyai 3 bagian produksi, yakni bagian I, II dan III. Ada dua macam barang yang di produsir, yakni X dan Y.

Barang X diprodusir melalui ketiga bagian, sedangkan barang Y hanya melalui bagian I dan II saja.

Rencana jam buruh per unit barang adalah:

Rencana tingkat upah rata-rata adalah:

Sedangkan rencana tingkat produksi tahun 2003 adalah sebagai berikut:

PT La Tour d’Eviand menyusun 2 sub anggaran tenaga kerja, yakni :

- Anggaran yang khusus merencanakan biaya tenaga kerja langsung.

- Anggaran yang merencanakan jam buruh langsung (DLH) saja.

Anggaran biaya tenaga kerja langsung:

a. Jumlah barang yang diprodusir, yang dilihat dari anggaran produksi.

b. Jam buruh langsung (DLH) yang diperlukan untuk mengerjakan 1 unit barang.

c. Tingkat upah rata-rata per jam buruh langsung.

d. Jenis barang yang dihasilkan oleh perusahaan.

e. Waktu produksi barang (bulan atau kuartal).

Sehingga anggaran biaya tenaga kerja bagi PT La Tour d’Eviand untuk tahun 2003 adalah:

PT La Tour d’Eviand

Anggaran Biaya Tenaga Kerja

Tahun 2003

klik gambar untuk memperbesar

Anggaran Jam Buruh Langsung

Anggaran ini merupakan bagian lain dari Anggaran Tenaga Kerja. Secara terperinci pada anggaran ini harus dicantumkan hal-hal sebagai berikut :

- Jenis barang yang dihasilkan oleh perusahaan.

- Bagian-bagian yang turut dalam proses produksi.

- Jumlah DLH yang diperlukan untuk tiap jenis barang.

- Waktu produksi barang (bulan atau kuartal).

Sehingga anggaran jam buruh langsung bagi PT La Tour d’Eviand untuk tahun 2003 adalah:

PT La Tour d’Eviand

Anggaran Jam Buruh Langsung

Tahun 2003

Tidak ada komentar:

Posting Komentar